結論から言うといつ始めてもいいです。

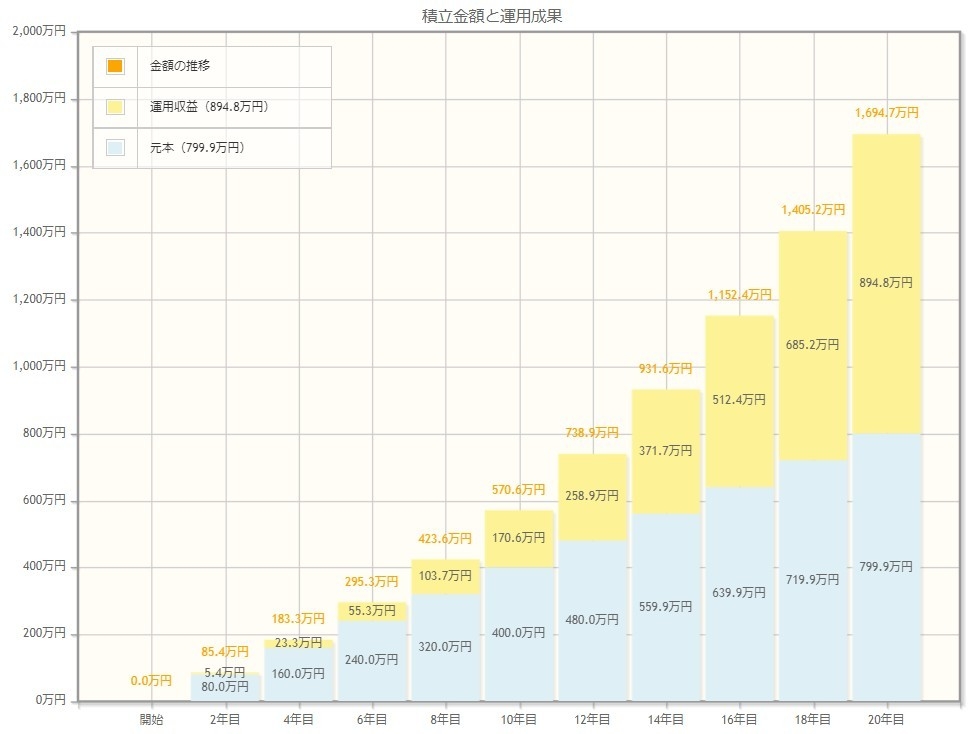

つみたてNISAは、年間40万円・最長20年間非課税で運用可能。なので毎月3万3333円を20年間、例えば年利6.8%※1で積み立てすると、、

合計投資額:800万円

↓

最終資産:1600万円

なんと!およそ倍になる計算です。投資期間が20年間なので、株価が高い時も低い時もある。今が安いのか高いのかなんて誰にも分かりません。なので、いつ始めても大差はないということです。

それよりも大事なのは、複利のパワーを理解すること。長期・積立・分散投資として最適なのが「つみたてNISA」という訳です。日本株よりも高配当の米国株、さらに複数の優良株に投資でき、手数料も安いインデックスファンドに長期積み立て投資することが大事。

おススメは、私も運用している SBI証券の

SBI-SBI・V・S&P500インデックス・ファンド

(愛称:SBI・V・S&P500)

楽天-楽天・全米株式インデックス・ファンド

(愛称:楽天・バンガード・ファンド(全米株式))※2

さらにiDeCo(確定拠出型年金)と組み合わせれば、老後の2,000万円問題は解決!まだ、つみたてNISAで初めていない方は、今年こそ始めてみてはいかがでしょうか。

でも、あくまでも投資は自己責任。最後に決めるはあなた自身です。他の方のブログを見たり、意見も聞いてご判断ください。

※1:年利6.78%(過去20年間の実績より)

S&P500指数(配当込み、円換算ベース)の2001年~2020年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値。

S&P500指数は、アメリカの代表的な企業500社から構成されます。

構成銘柄としては、アップル、マイクロソフト、アマゾン、アルファベッド(Google)、テスラなど。

※2:CRSP USトータル・マーケット・インデックス:円換算ベース(米国の株式市場の動向を表す指数)に連動するように作られた投資信託。

つみたてNISAとは?

2018年1月から始まった特に少額からの長期・積立・分散投資を支援するための非課税制度です。

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード)・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること・信託契約期間が無期限または20年以上であること・分配頻度が毎月でないこと・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

*1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。

*2 …NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

*3 …未使用分があっても翌年以降への繰り越しはできません。